九安医疗早间公告,公司于北京时间5月8日凌晨获悉,经美国食品药品监督管理局(FDA)授权,公司美国子公司iHealth Labs Inc.(简称“iHealth 美国”)的新型冠状病毒、甲型流感病毒及乙型流感病毒三联家庭检测(OTC)试剂盒获得应急使用授权(EUA)。该产品获得美国应急使用授权(EUA)后,可在美国和认可美国EUA的国家/地区销售。

周一,A股三大指数延续调整。截至午间收盘,上证指数跌0.53%,深证成指跌0.85%,创业板指跌0.91%。沪深两市半日成交额3600亿元,较上个交易日同期放量254亿元。

盘面上,红利股继续走强,电力方向领涨,长江电力等公司股价创历史新高;半导体产业链走高,富满微20%幅度涨停,台基股份涨超10%。

半导体产业链走高 富满微“20cm”涨停

今日早盘,半导体产业链盘中发力走高。截至午间收盘,富满微收获20%幅度涨停,台基股份涨超10%,富瀚微、艾森股份、明微电子涨超5%。

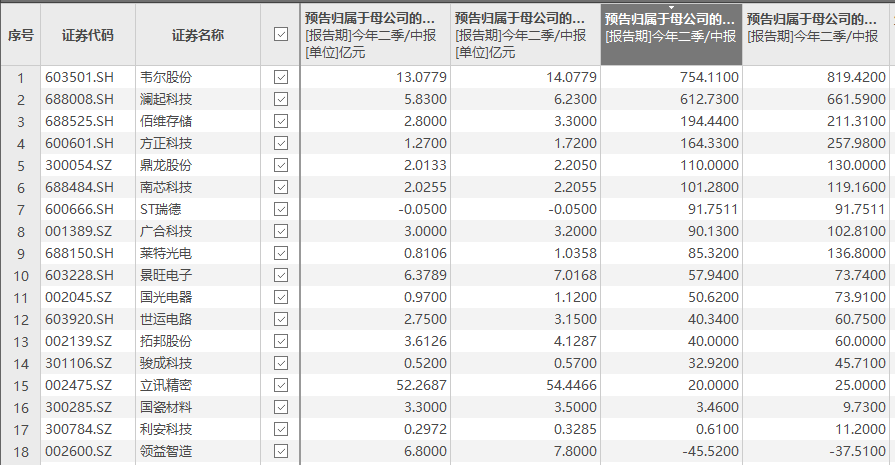

近期,多家半导体上市公司披露半年度业绩“喜报”。据上证报记者统计,截至7月7日,共有18家电子产业链公司披露了上半年业绩预告,其中17家公司实现净利润同比增长。韦尔股份、澜起科技、佰维存储、方正科技、鼎龙股份、南芯科技等6家公司预计,上半年业绩同比增长超1倍(按照归母净利润增长同比下限)。

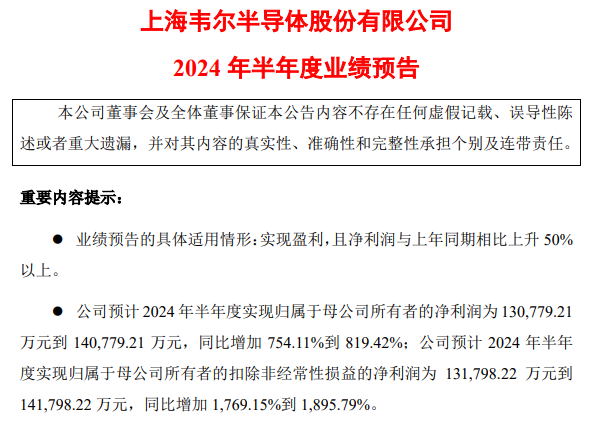

目前,韦尔股份暂居电子行业上半年业绩增幅榜首。公司预计2024年半年度实现营业收入119.04亿元到121.84亿元,与上年同期相比,将增加30.45亿元到33.25亿元,同比增加34.38%到37.54%;归属于母公司所有者的净利润为13.08亿元到14.08亿元,与上年同期相比,将增加11.55亿元到12.55亿元,同比增加754.11%到819.42%。

澜起科技则以预增超过6倍的业绩暂居“榜眼”。澜起科技预计半年度实现营业收入16.65亿元,较上年同期增长79.49%;预计归属于母公司所有者的净利润5.83亿元至6.23亿元,较上年同期增长612.73%至661.59%。

需要提及的是,上述披露上半年业绩预告的18家电子类公司中,业绩增幅超1倍的前6家公司中有5家是半导体公司,仅方正科技为PCB公司。

整体来看,上述半导体公司业绩增长主要有两大驱动力:一是终端需求回暖、行业持续复苏,在手订单增多,带动出货量增长;二是AI等新的市场需求带动、新产品放量,促使毛利率提升等。

平安证券表示,根据美国半导体产业协会(SIA)统计数据,2024年5月全球半导体行业销售额达到491亿美元,相较2023年5月的412亿美元同比增长19.3%,相较2024年4月的472亿美元环比增长4.1%。当前,半导体制造出现改善迹象,半导体设备企业订单充裕,行业景气向上趋势得以维持。此外,各大厂在AI终端方面持续投入,具备AI性能的芯片不断推陈出新,有望驱动新一轮换机需求。

五矿证券也表示,半导体周期的持续时长通常为3年至5年,目前正处于第5轮周期的上行期间。AI是本轮周期的新技术驱动,产业去库存是半导体行业将迎来稳步上升的坚实基础。

有色金属板块活跃 “锗”概念股领涨

有色金属板块同样走势活跃,恒光股份收获20%幅度涨停,云南锗业、罗平锌电、驰宏锌锗等涨幅居前。

消息面上,据SMM数据,截至7月5日锗锭价格为1.22万元/千克,为2006年有记录以来的历史新高。

云南锗业近日在投资者互动平台表示,目前公司材料级锗产品在手订单充盈。产品价格上涨,对公司有积极影响,但产品的实时价格并不等于半年或是全年实际成交均价,除此之外,还受产品销量、成本等多重变量因素的影响,敬请投资者注意投资风险。

据国泰君安证券预测实盘杠杆平台,全球星链计划将为锗衬底太阳能电池创造了广阔的需求空间,仅考虑美国“Starlink星链”与中国“GW星链”“G60星链”计划,预计2024至2026年三者合计对光伏锗需求增量为29/44/66吨,预计到2026年该领域总需求将超过光纤领域,所有领域需求总缺口将达到101吨。